CHI PHÍ CHẤT LƯỢNG LÀ GÌ

Khái niệm ngân sách quality được đề cập lần trước tiên trong cuốn nắn Quality Cost Handbook của Juran (1951). Đến ni, ngân sách unique đã là 1 thành tố của chiến lược cải tiến chất lượng trong các doanh nghiệp lớn tiên tiến. Tuy nhiên, đối với các công ty lớn Việt Nam, khái niệm này vẫn còn đó siêu mới mẻ và lạ mắt với ít được sử dụng.

Tiền được coi là vẻ ngoài cơ phiên bản để Reviews gần như chiến thắng tài chính. Các tổ chức hay đàm phán về tác dụng có được thông qua ngôn ngữ “tiền”. Các công ty thống trị V.I.P review công dụng của một thành phần, đơn vị chức năng trực ở trong thông qua báo cáo tài thiết yếu. Các người đóng cổ phần của người sử dụng (DN) có muốn được đảm bảo rằng, các bên làm chủ vận hành DN theo phương thức tạo nên những của nả (suất sinh lợi).

Bạn đang xem: Chi phí chất lượng là gì

Các giám đốc điều hành quản lý hay Review sử dụng năng suất và công dụng những nguồn lực có sẵn của bạn trong những khía cạnh chuyển động. Sở phận kế toán sẽ xây dựng dựng, so sánh với trình bày những dữ liệu chi phí cho các đơn vị quản lý, để tính toán, chứng tỏ cùng định vị. Quản lý cấp cơ sở ra quyết định dựa trên các gợi nhắc về ngân sách của những phương án chọn lọc.

Theo Juran (1988), các ngân sách liên quan cho chất lượng rất cao, rất có thể quá thừa 20% doanh thu của các công ty thêm vào và 35% lệch giá của các đơn vị cung ứng hình thức. Trong khi đó, 95% ngân sách này thực hiện mang lại việc đánh giá cùng lỗi. Các chi phí này sẽ không tạo nên cực hiếm ngày càng tăng vào quý giá của sản phẩm cùng hình thức và tránh được một trong những phần đáng kể những chi phí ko cần thiết làm cho ngân sách của hàng hóa với dịch vụ tăng hơn.

Từ kia, tác động đến sự chấp nhận của khách hàng, Thị Trường cùng lợi nhuận của DN. Tuy nhiên, điều dễ dàng nhận thấy rằng hiện nay là chi phí với tính kinh tế của các chuyển động tương quan mang đến chất lượng, bao hàm những khoản đầu tư vào hoạt động chống đề phòng với thẩm định, lại không được các Doanh Nghiệp quyên tâm và không được biết đến. Không cho 40% những cửa hàng hiểu rằng chi phí unique của họ là từng nào (Rao et al., 1996).

Juran (1988) khuyến nghị, mức chất lượng tối ưu hoàn toàn có thể tìm được Khi các thiệt sợ bởi lỗi gây nên bằng cùng với những chi phí để kiểm soát chất lượng. Sau đó, Masser (1957) với Feigenbaumn (1961) đã phân tách bé dại ngân sách chất lượng thành: Chi phí phòng dự phòng, ngân sách đánh giá cùng ngân sách lỗi.

Mô hình chi phí chất lượng cổ điển

giá thành chất lượng là gần như ngân sách nối liền với việc bảo đảm an toàn rằng, các sản phẩm thỏa mãn nhu cầu hầu như tiêu chuẩn chỉnh nghệ thuật một mực. Các ngân sách tương quan mang đến quality được phân thành 2 nhóm: giá thành cho việc phù hợp cùng chi phí cho sự ko cân xứng.

- Ngân sách chi tiêu cho sự phù hợp: Bao có phần nhiều ngân sách yêu cầu chịu để bảo đảm an toàn rằng, những sản phẩm được chế tạo hoặc những dịch vụ được cung ứng tương xứng cùng với những tiêu chuẩn chỉnh chuyên môn. Ngân sách cho sự tương xứng bao gồm chi phí phòng phòng ngừa với ngân sách đánh giá.

- giá thành phòng ngừa: Gắn ngay tức khắc với những vận động được thiết kế với nhằm chống đề phòng lỗi xảy ra, bao hàm chi phí thẳng và gián tiếp liên quan đến các chuyển động như: huấn luyện và đào tạo và huấn luyện và đào tạo về chất lượng, nghiên cứu và phân tích nghiên cứu, chu đáo lại mặt hàng mới, thực hiện những chuyển động vòng tròn chất lượng, thẩm định unique, điều tra năng lượng đơn vị hỗ trợ, cung ứng nghệ thuật của bên buôn bán trang thiết bị thiết bị, so với năng lực quy trình. Những chi phí này được sử dụng nhằm chế tạo nhận thức về những công tác quality với giúp giữ mang lại chi phí đánh giá với chi phí lỗi tại mức tối tphát âm.

Xem thêm: Một Số Điều Cần Biết Về Chửa Ngoài Dạ Con Là Gì ? Thử Que Có Lên 2 Vạch Không?

- Chi phí thẩm định: Gắn ngay lập tức cùng với câu hỏi đánh giá các sản phẩm đã ngừng cùng thđộ ẩm tra sự cân xứng đối với các tiêu chí với quy trình của tất cả các tính năng, bao gồm chi phí khám nghiệm, demo với khám nghiệm lại những hoạt động bán buôn cung ứng hoặc tthâm độc, cùng sản phẩm và dịch vụ hoàn thiện.

- Ngân sách cho việc ko phù hợp: Là những chi phí nối sát cùng với các thành phầm hoặc hình thức ko cân xứng cùng với đề xuất của người tiêu dùng. Những ngân sách này nói một cách khác là ngân sách lỗi cùng được tạo thành chi phí lỗi nội bộ cùng ngân sách lỗi phía bên ngoài.

- Chi tiêu lỗi nội bộ: Phế phđộ ẩm, hỏng hỏng, làm cho lại với ngân sách bình thường tương quan mang lại các hoạt động như so sánh lỗi, làm lại cùng phế phẩm so với bên cung ứng, đánh giá và thẩm định lại, thử lại, ngừng thứ bởi vì lỗi chất lượng, và sản phẩm xuống cấp.

- giá cả lỗi bên ngoài: Bao có chi phí bh, khảo sát phàn nàn của công ty, hàng hóa trả lại, thu hồi sản phẩm, ưu đãi, với các nhiệm vụ khác tương quan đến sản phẩm. Các ngân sách lỗi phía bên ngoài cũng bao gồm, những chi phí thẳng và loại gián tiếp như: chi phí nhân công với di chuyển liên quan đến sự việc khảo sát phàn nàn của người sử dụng, đánh giá Khi bảo hành, thử cùng thay thế.

Tổng hòa toàn bộ các ngân sách nói bên trên đang cho thấy thêm, sự biệt lập giữa ngân sách thực tiễn của một hàng hoá hoặc dịch vụ với các ngân sách rất có thể sút được, do unique các dịch vụ ko chính xác, hàng hóa bị lỗi với lỗi hư vào quá trình phân phối. Ngay cả những DN dịch vụ cũng đề nghị chịu đựng chi phí unique.

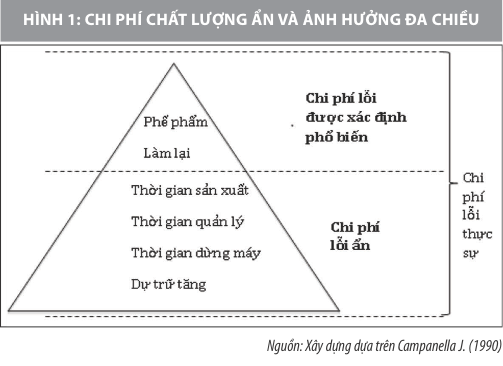

Đối cùng với phần đông các tổ chức, chi phí chất lượng là chi phí ẩn. Chỉ bao gồm một số trong những ít DN bao gồm hệ thống kế toán thù cân xứng rất có thể xác minh được ngân sách quality, lúc họ thực thụ mong muốn biết với nhận xét ngân sách quality. Do vậy, ngân sách chất lượng không được khẳng định gồm xu hướng ngày càng tăng. Chất lượng kỉm ảnh hưởng cho những chủ thể theo 2 cách: Giá thành cao với sự hài lòng của khách hàng phải chăng.

Sự bằng lòng của khách hàng tốt sẽ tạo ra áp lực giảm giá và sút sản lượng tiêu thụ, dẫn đến lợi nhuận cùng lợi tức đầu tư tốt. Hệ trái phối hợp của tất cả Ngân sách cao với doanh thu rẻ sẽ tạo ra khủng hoảng có thể nạt đe sự vĩnh cửu của Doanh Nghiệp. Đo lường chi phí quality một cách tráng lệ và trang nghiêm là một trong pháp luật giúp phòng ngừa khủng hoảng.

Mục đích của khối hệ thống chi phí chất lượng

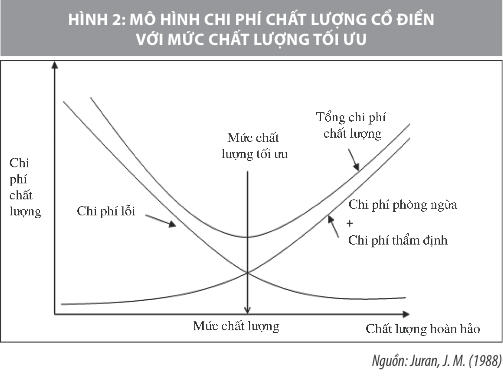

Mục đích của bất kể khối hệ thống ngân sách quality nào cũng là sút các chi phí quality đến cả tốt duy nhất. Juran (1988) biểu lộ phần đa chi phí này bằng đồ gia dụng thị như vào Hình 2. cũng có thể thấy, ngân sách lỗi sút dần, khi mức quality đáp ứng tiêu chuẩn chỉnh tăng vọt đến mức độ hoàn hảo, trong khi kia chi phí thẩm định cộng với chi phí chống phòng ngừa tăng.

Mô hình ngân sách chất lượng này cho biết thêm, mãi mãi nút unique “buổi tối ưu” Khi tổng ngân sách chống dự phòng, đánh giá và thẩm định, với ngân sách lỗi ở mức rất tè. Những nỗ lực cố gắng để cải tiến unique giỏi rộng mức về tối ưu vẫn dẫn mang lại làm cho tăng tổng chi phí chất lượng.

Tuy nhiên, trong vô số trường đúng theo, mô hình ngân sách chất lượng truyền thống biểu lộ các hạn chế. đa phần ví dụ thịnh hành cho biết, mức chất lượng hoàn toàn có thể nâng cấp tiếp cận tới việc tuyệt vời mà vẫn bảo vệ nhân tố kinh tế tài chính. lấy ví dụ, hàng tỷ phôi dập có thể được tạo thành gần như không tồn tại lỗi dựa vào khuôn dập được thiết kế theo phong cách cùng sản xuất xuất sắc.

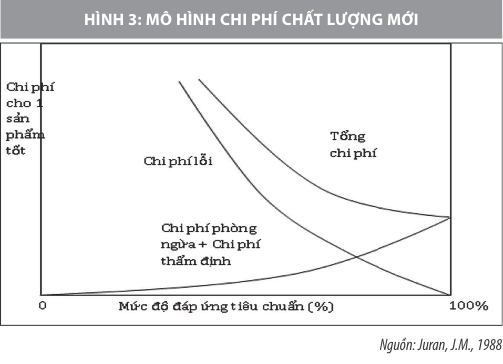

Mô hình chi phí chất lượng truyền thống tạo thành một lưu ý đến rằng, sự tuyệt vời nhất là không công dụng về chi phí. Mô hình chi phí quality hình dạng mới nlỗi trong Hình 3 cho thấy thêm khả năng đã đạt được nút chất lượng gồm Tỷ Lệ lỗi bởi 0.

Các chi phí chất lượng rất có thể giảm được bởi Việc xác định những nguyên nhân gốc rễ của những sự việc chất lượng với thực hiện những hành vi khắc chế nhằm loại trừ những ngulặng nhân này. Cải tiến liên tiếp, xây dựng lại dây chuyền sản xuất công nghệ với một số giải pháp tiếp cận dị kì xuyên được sử dụng.

Chiến lược sút ngân sách chất lượng: Nên bớt một số loại chi phí nào?

Chi phí chất lượng tăng lúc vấn đề phạt hiện lỗi chỉ được thực hiện sinh hoạt đầy đủ giai đoạn sau của quy trình thêm vào với trong khâu phân păn năn. Chi phí phải chăng độc nhất đã đạt được Lúc sự không cân xứng tiêu chuẩn nghệ thuật được chống ngừa ngay lập tức từ đầu. khi sự ko phù hợp xảy ra, bài toán phát hiện nay bọn chúng càng nhanh thì chi phí đang càng rẻ.

Nếu phát hiện tại muộn, ngân sách sẽ phải bỏ ra nhiều hơn nữa vày các trách nhiệm cách xử trí, khắc phục và hạn chế đòi hỏi các nguồn lực rộng. Ngân sách quality mắc độc nhất là trường đoản cú gần như sự ko tương xứng chỉ được phát hiện nay vị quý khách. Bên cạnh bài toán thay đổi mặt hàng hoặc chi phí thay thế sửa chữa, công ty hoàn toàn có thể không đủ thiện tại chí với đáng tin tưởng tự người sử dụng. Trong ngôi trường đúng theo xấu nhất, các buộc ràng pháp luật có thể nảy sinh với dẫn mang lại ngân sách cùng thiệt sợ hãi đáng tin tưởng cũng lớn hơn.

Một ưu thế không giống của việc phát hiện tại lỗi mau chóng là đưa thông tin bình luận gồm ý nghĩa sâu sắc rộng mang đến việc khẳng định ngulặng nhân căn nguyên. Độ trễ thời hạn giữa sản xuất và phân phát hiện tại lỗi đang khiến cho Việc truy nã search quy trình cung ứng gây nên lỗi trsinh hoạt đề nghị rất khó khăn.

Phòng kế toán chịu trách rưới nhiệm bao gồm đối với các vụ việc kế toán thù, bao gồm cả hệ thống ngân sách chất lượng. Vai trò của bộ phận quality vào bài toán trở nên tân tiến cùng gia hạn hệ thống chi phí chất lượng là giới thiệu hồ hết lý giải cùng cung ứng mang lại phần tử kế toán.

Hệ thống chi phí quality là 1 khối hệ thống nhỏ được tích phù hợp trong khối hệ thống kế toán ngân sách chung của Doanh Nghiệp. Các thuật ngữ, biểu chủng loại, định dạng… cần phải đồng điệu, giữa hệ thống chi phí unique với hệ thống phổ biến nhằm mục tiêu đẩy nkhô cứng quy trình phổ cập văn bản cùng bớt tđọc các nhầm lẫn. Hệ thống ngân sách quality lphát minh đang tổng hợp những ngân sách chất lượng một phương pháp đơn giản dễ dàng cùng tạo cho nó trsống cần hiện lên, khác nhau đối với phần tử quản lý với cửa hàng các cố gắng nỗ lực để giảm thiểu nó.

Việc đo lường và tính toán ngân sách quality không nên vượt đúng đắn. Mục đích của câu hỏi đo lường và thống kê ngân sách chất lượng là cung cấp hầu hết giải đáp tổng quát mang lại quá trình ra ra quyết định cùng hành động của các công ty thống trị. Bản hóa học của chi phí chất lượng không có thể chấp nhận được câu hỏi tính toán thù vượt đúng chuẩn.

Trong một vài ngôi trường hòa hợp, hoàn toàn có thể dự tân oán sơ cỗ đầy đủ ngân sách như: sút thiện tại chí người tiêu dùng hoặc uy tín uy tín của khách hàng theo từng quy trình. Kết quả dự tân oán này hoàn toàn có thể có được nhờ vào kiểm toán thù quan trọng, rước chủng loại thống kê hoặc nghiên cứu và phân tích Thị trường. Các vận động này có thể được thực hiện vày các nhóm bao hàm nhân viên đến từ bộ phận marketing, kế toán cùng unique. Do phần đa ngân sách này thường xuyên rất cao nên chỉ hoàn toàn có thể dự toán thù. Tuy nhiên, buộc phải thực hiện Việc này rất nhiều đặn các tháng. Các đánh giá thường niên cũng cần triển khai để phân tích xu hướng dịch chuyển của các tiêu chí này.

Quản lý chi phí quality

Quản lý ngân sách unique giúp cửa hàng thiết lập cấu hình đồ vật tự ưu tiên cho các hành vi khắc phục. Nếu không có hầu như biết tin từ bỏ ngân sách unique, những Doanh Nghiệp rất có thể phân bổ ko phù hợp những nguồn lực của mình, do thế đang nhận thấy tác dụng rẻ hơn. Nếu câu hỏi này lặp đi tái diễn các lần, tổ chức triển khai có thể đặt câu hỏi hoặc tự quăng quật các nỗ lực cố gắng bớt ngân sách quality của bản thân.

trong số những cơ chế được sử dụng phổ cập là so sánh Pareto. Phân tích Pareto lớn được dùng để làm Review gần như chi phí lỗi nhằm mục đích xác định đều nghành nghề dịch vụ cần phải có sự quan tâm nhất. Ghi chnghiền lại chi phí lỗi, đặc biệt là những lỗi bên phía ngoài hầu hết chắc hẳn rằng không không thiếu thốn, cơ mà lại thường thấy so với quý khách.

Phân tích Parelớn đã kết hợp với các dụng cụ quality khác như biểu đồ dùng kiểm soát và điều hành với biểu đồ nhân - quả, nhằm mục tiêu xác minh nguyên ổn nhân gốc rễ của vụ việc unique. Tất nhiên, bạn thực hiện đối chiếu đã đề xuất không quên rằng phần nhiều những chi phí là ẩn. Phân tích Pareto rất có thể ko được thực hiện kết quả nếu như các ngân sách ẩn ko được xác minh. Phân tích từ gần như tài liệu dễ dàng gồm tuyệt nhất cũng trở nên chỉ đem lại gần như ban bố sơ sử dụng duy nhất.

Sau Khi những ngân sách lỗi quan trọng đã có khẳng định cùng chuyển vào lúc điều hành và kiểm soát, các chi phí đánh giá đã tiếp tục được phân tích. Liệu bao gồm đề xuất Doanh Nghiệp đã đưa ra rất nhiều chi phí cho vấn đề đánh giá để giảm chi phí lỗi? Tại trên đây phân tích chi phí unique buộc phải được bổ trợ vày so với rủi ro khủng hoảng nhằm mục đích bảo đảm an toàn ngân sách lỗi với đánh giá và thẩm định đang rất được lưu ý so với sẽ được thực hiện làm phân minh các ngân sách chống ngừa.

Các ngân sách phòng ngừa là phần đa khoản chi tiêu nhằm thực thi triển khai những chế độ phòng ngừa lỗi với tất cả những công đoạn bao gồm ảnh hưởng cho quality của hàng hoá với các dịch vụ (Campanella, 1990). Do vậy, hành vi chống ngừa rất cần được áp dụng đúng mực với bắt buộc tất cả sự ưu tiên. Nhiều cách tân đã làm được chứng minh trải qua câu hỏi phân chia nỗ lực chống ngừa từ phần đông Quanh Vùng gồm ít tác động đến những Khu Vực đích thực bao hàm ảnh hưởng. Một đợt tiếp nhữa, các cơ chế Pareto lại rất có thể được thực hiện.

Sử dụng ban bố chi phí chất lượng như vậy nào?

Phân tích chi phí chất lượng đòi hỏi căn cứ phù hợp, dựa vào kia ngân sách chất lượng được phân tích dựa trên tỉ lệ thành phần tỷ lệ của một tiêu chí đánh giá làm sao đó như: Tổng số lao đụng, chi phí, lợi nhuận, sản lượng.

Trong Lúc số chi phí thực thụ chi trả thường được coi là chỉ số cực tốt để khẳng định những dự án cách tân quality sẽ có được tác động ảnh hưởng mang đến ROI ra làm sao với những hành động hạn chế rất cần được thực hiện nơi đâu, thì số tiền không hỗ trợ cung cấp giải đáp ví dụ về xu hướng cải thiện chi phí quality, trừ phi bọn họ duy trì vận tốc tiếp tế ko thay đổi.

Xem thêm: Admin Là Gì? Những Điều Cần Biết Về Công Việc Của Admin Là Gì ?

Vì mục đích của ngân sách chất lượng là cách tân theo thời hạn, do thế đề xuất kiểm soát và điều chỉnh tài liệu biến hóa qua những giai đoạn khác biệt như vận tốc sản xuất, lân phát… Các chỉ số thân tổng chi phí unique được so sánh cùng với những kết quả buổi giao lưu của Doanh Nghiệp hoàn toàn có thể được chế tạo thành biểu đồ vật cùng đối chiếu qua những trang bị thị điều hành và kiểm soát những thống kê.

Đối với những so sánh với hoạch định lâu năm, lợi nhuận thuần hay được sử dụng là cửa hàng để tính toán (Campanella, 1990, tr. 24). Nếu doanh số gần như là ko biến hóa theo thời hạn, đối chiếu chi phí chất lượng hoàn toàn có thể được triển khai mang lại số đông tiến độ kha khá nđính thêm. Trong một số trong những ngành, chỉ số này cần phải được tính đến khoảng tầm thời gian nhiều năm để hiệu chỉnh rất nhiều đổi khác mập vào doanh số.

Điều đặc trưng là chi phí chất lượng phát sinh gắn liền với lợi nhuận cùng kỳ. Xem xét lợi nhuận nlỗi là 1 trong “cơ hội” để ngân sách chất lượng tạo ra. Một vài tiêu chí về ngân sách unique được áp dụng bây giờ như: Tỷ lệ ngân sách lỗi phát sinh nội cỗ trên tổng ngân sách sản xuất; Xác Suất ngân sách lỗi phát sinh bên phía ngoài trên lợi nhuận thuần; xác suất chi phí đánh giá và thẩm định so với các vận động mua sắm trên tổng ngân sách đồ dùng tứ mua; Phần Trăm chi phí thẩm định và đánh giá vào quá trình cung ứng đối với tổng chi phí sản xuất; Xác Suất tổng ngân sách chất lượng so với tổng chi phí phân phối.

Tài liệu tmê mẩn khảo:

1. Campanella J., 1990. Principles of Quality Cost, 2nd edition, ASQ Quality Press;

2. Feigenbaumn, A. V., 1961. Total Quality Control, 3rd edition. New York: McGraw-Hill. pp.17-23;

3. Juran, J. M., 1988. Quality Control Handbook, 4th edition. McGraw-Hill;

4. Keller, P.. và Pyzdek, Th., 2013. The Handbook for Quality Management. McGraw-Hill;

5. Masser, .W. J., 1957. “The Quality Manager and Quality Costs”. Industrial Quality Control (October). pp. 5-7.